Inleiding

De Wet financiering decentrale overheden (Wet fido) geeft een kader voor het (financierings-) risicomanagement. Het betreft het raamwerk voor het financieringsbeleid. Dit is verder uitgewerkt in de gemeentelijke Regeling treasury. Deze regeling geeft een uiteenzetting van de kaders, waarbinnen het treasurybeleid van de gemeente Houten wordt vormgegeven en de bevoegdheden en verantwoordelijkheden van de treasuryfunctie worden beschreven.

Ontwikkelingen

In de begroting 2018 is rekening gehouden met een rentetarief van 1,5%. Dit percentage is gelijk aan de gehanteerde omslagrente. De toekomstige renteontwikkeling is onzeker. Vanuit het oogpunt van zorgvuldig financieel beheer is daarom in de meerjarenbegroting 2018-2021 een reservering opgenomen voor een stijging van de rentekosten. Deze reservering betreft 1% van de jaarlijks gemiddelde financieringsbehoefte tussen 2018 en 2021. In de paragraaf Ombuigingen en reserveringen wordt nader ingegaan op deze reservering.

Rentevisie

Voor de financieringsbehoefte (korte en lange termijn) is een visie op de rente-ontwikkeling onontbeerlijk. Daarom wordt gebruik gemaakt van diverse renteverwachtingen van kredietwaardige instellingen. Op basis daarvan wordt de gemeentelijke rentevisie geformuleerd.

De rente is op dit moment historisch laag. Het is dan ook niet zozeer de vraag of, maar in welke mate de rente de komende jaren gaat stijgen. Beleggers beginnen weer vertrouwen te krijgen in economische groei. In de eurozone stijgt de inflatie. De Amerikaanse economie draait goed. De vooruitzichten zijn zelfs zo goed dat de FED (de centrale bank van de Verenigde Staten van Amerika) de beleidsrente heeft verhoogd. De FED verwacht in 2017 nog twee verhogingen door te voeren. Hierdoor stijgt de 10-jaars swaprente, de maatstaf voor de kapitaalmarktrente voor het eerst sinds jaren van 0,34% medio 2016 naar 0,93% medio 2017. Of deze stijgende trend doorzet zal ervan afhangen of de wereldwijde economische groei doorzet. De 3-maands Euribor (Euro Interbank Offered Rate; het rentetarief voor leningen tussen de Europese banken) daalde van -0,30% medio 2016 naar -0,33% medio 2017. Voor medio 2018 wordt verwacht dat de 10-jaars swaprente in de eurozone zich rond de 1,18% zal bewegen. De korte termijnrente zal gemiddeld uitkomen op -0,24%.

Renterisico

Voor het renterisico gelden er twee normen namelijk de renterisiconorm en de kasgeldlimiet. Er dient binnen deze normen geopereerd te worden.

Renterisiconorm (lang)

Het doel van de renterisiconorm is het beperken van de gevolgen van een stijgende kapitaalmarktrente op de rentelasten in geval van herfinanciering en renteherziening van geldleningen. Dit wordt bereikt door een limiet te stellen aan dat deel van de vaste schuld waarover het rentepercentage in een bepaald jaar moet worden aangepast aan de op dat moment geldende markttarieven. Deze norm is op 20% van de lastenkant van de begroting gesteld en wordt afgezet tegen de jaarlijkse verplichte aflossingen en de renteherzieningen.

Bedragen x €1.000 | ||||||

Renterisiconorm | 2018 | 2019 | 2020 | 2021 | ||

Stand van het begrotingstotaal | 117.989 | 115.281 | 105.664 | 92.570 | ||

Renterisiconorm 20% van begroting | 23.598 | 23.056 | 21.133 | 18.514 | ||

Renterisico op de vaste schuld | 6.043 | 16.029 | 20.946 | 3.918 | ||

Ruimte onder risiconorm | 17.555 | 7.027 | 187 | 14.596 | ||

Uit bovenstaande tabel blijkt dat wij meerjarig onder de norm uitkomen.

Kasgeldlimiet (kort)

Om het risico van kortlopende financiering te beperken is in de Wet fido de kasgeldlimiet vastgesteld. De kasgeldlimiet is een vastgesteld percentage (8,5%) berekend over de lastenkant van de begroting. Zodra de kortlopende financiering (kasgeldleningen) drie kwartalen boven dit bedrag uitkomt, is de gemeente verplicht over te gaan tot consolidatie. De kortlopende schuld moet dan omgezet worden in een langlopende geldlening. Voor 2018 bedraagt onze limiet € 10,0 miljoen. Het verwachte financieringstekort begin 2018 bedraagt € 26 miljoen. Dit tekort wordt met name veroorzaakt door aflossingen op leningen. Gezien de forse overschrijding op de kasgeldlimiet, vindt in de 2e helft van 2017 een gedeeltelijke consolidatie plaats. De huidige markt voor het kasgeld is dusdanig (circa -0,35%) dat het lonend is de kasgeldpositie niet overhaast te consolideren op de kapitaalmarkt. Door dagelijks de ontwikkelingen op de geld- en kapitaalmarkt te monitoren kan, in geval van een stijgende rente, snel gehandeld worden.

Liquiditeitenplanning en financieringsbehoefte

De liquiditeitenplanning voor 2018 is als volgt:

bedragen x € 1.000

Liquiditeitenplanning | 2018 |

|---|---|

Stand liquiditeiten 1/1 | -26.584 |

Saldo exploitatie | 8.648 |

Saldo investeringen | -6.420 |

Saldo grondexploitatie | 13.121 |

Saldo financiële activiteiten | -7.525 |

Stand liquiditeiten 31/12 | -18.760 |

In 2018 daalt de financieringsbehoefte van ruim € 26 miljoen begin 2018 tot naar verwachting bijna € 19 miljoen eind 2018. De belangrijkste reden voor deze daling is de verwachte hogere inkomsten vanuit de grondexploitaties.

Bij de meerjarige financieringsbehoefte is rekening gehouden met de in de begroting opgenomen

investerings- en bestedingsplannen, alsmede met de geraamde inzet van voorzieningen. Daarnaast is vanwege het ontbreken van een meerjareninvesteringsprogramma, vanaf 2020 een aanname hieromtrent gedaan. Hieruit volgt het volgende beeld voor de meerjarige financieringsbehoefte.

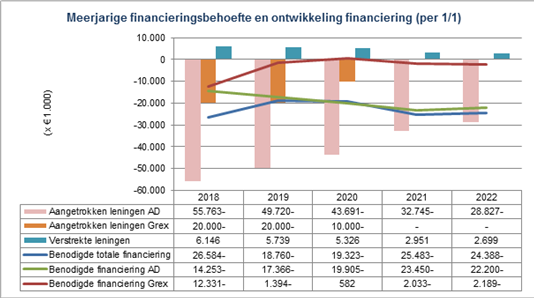

Grafiek: meerjarige financieringsbehoefte en verloop leningenportefeuille

In bovenstaande grafiek is een stijgende financieringsbehoefte vanuit de Algemene Dienst te zien terwijl de financieringsbehoefte vanuit de grondexploitaties aflopend is. De stijgende financieringsbehoefte wordt onder andere verklaard doordat bij de financiering in deze begroting per 2020 rekening is gehouden met een jaarlijks gemiddeld investeringsniveau van 2,5 miljoen. Het betreft hier alleen de financieringslasten en niet de benodigde kapitaallasten van deze investeringen.

Daarnaast nemen de vaste schulden af van bijna € 76 miljoen in 2018 tot ongeveer € 29 miljoen in 2022. De financieringsbehoefte wordt deels verklaard door de financieringsbehoefte van de grondexploitaties en deels door aflossingen op bestaande leningen. Vooralsnog zal de financiering van de grondexploitaties bestaan uit leningen met een looptijd van één tot en met vier jaar.

Rentetoerekening

Met ingang van 2017 zijn de waarderings- en verslagleggingsregels ten aanzien van ‘rente toerekening’ aangescherpt. Deze aanscherping is vastgelegd in het Besluit Begroting en Verantwoording (BBV). Vanaf 2017 moet, conform de notitie rente 2017

(http://www.commissiebbv.nl/begroten/notities-commissie/ ), de ‘reële’ (omslag) rente in de begroting worden verwerkt. In de paragraaf Financiering wordt middels onderstaand renteschema voortaan inzicht gegeven in de rentelasten, het renteresultaat en de wijze waarop rente aan investeringen, grondexploitaties en taakvelden wordt toegerekend.

Bedragen x €1.000 | |||

Renteschema | 2018 | ||

a. | De externe rentelasten over de korte en lange financiering | 2.256.659 | |

b. | De externe rentebaten | 0 | |

Totaal door te rekenen externe rente | 2.256.659 | ||

c. | De rente die aan de grondexploitatie moet worden doorberekend | -97.251 | |

De rente van projectfinanciering die aan het betreffende taakveld moet worden toegerekend | -172.533 | ||

-269.784 | |||

d1. | Rente over eigen vermogen | 0 | |

d2. | Rente over voorzieningen (gewaardeerd op contante waarde) | 0 | |

De aan de taakvelden (programma's inclusief overzicht Overhead) toegerekende rente (renteomslag) | 1.986.875 | ||

e. | De Werkelijk aan taakvelden (programma's inclusief overzicht Overhead) toegerekende rente (renteomslag) | 1.894.215 | |

f. | Renteresultaat op het taakveld treasury | -92.160 | |

Op basis van het bovenstaande is de voorcalculatorische omslagrente in de begroting 2018 berekend op 1,5% (2017 was 2,5%). Deze rente wordt toegepast aan de uitgaven- en inkomstenkant van de begroting. Ook geldt deze omslagrente voor het bepalen van de rentekosten op basis van de geraamde financieringsbehoefte voor de periode 2018-2021.

Wet schatkistbankieren

Eind 2013 is de Regeling Schatkistbankieren in werking getreden. Op grond van deze regeling dienen decentrale overheden eventuele overtollige geldmiddelen in ’s Rijks Schatkist aan te houden, dit met uitzondering van een zeker drempelbedrag. Voor Houten ligt de drempelwaarde op € 0,88 miljoen. Omdat de gemeente voornamelijk aan de opnemende kant zit, wordt een situatie van (tijdelijk) overtollige middelen niet verwacht.

Wet houdbare overheidsfinanciën (Wet Hof)

Per 1 januari 2014 is de Wet Houdbare Overheidsfinanciën (Wet Hof) in werking getreden. Deze wet zorgt er voor dat de schulden van de totale Nederlandse overheid niet te hoog worden. De grens van het toegestane tekort bedraagt 3,0% BBP (Bruto Binnenlands Product). Naast het Rijk dient ook de decentrale overheid zich aan strengere normen te houden. Voor 2017 ligt de norm op –0,3 % van het bruto binnenlands product (bbp). Dit percentage is niet verder uitgesplitst naar een EMU-referentiewaarde per individuele decentrale overheid.

De verwachte EMU-saldi over 2017, 2018 en 2019 bedragen respectievelijk € -6,4 miljoen (tekort), € 11,9 miljoen en € 16,8 miljoen (overschot). De conclusie die daaruit kan worden getrokken is dat Houten in 2017 in negatieve zin, en in 2018 en 2019 in positieve zin bijdraagt aan het EMU-saldo.