Algemene dekkingsmiddelen en ondersteuning organisatie

Vanaf 2017 is het 6de “programma” Algemene dekkingsmiddelen en ondersteuning organisatie opgenomen omdat de BBV (besluit begroting en verantwoording)-voorschriften de gemeente verplichtte om naast haar 5 facultatieve programma’s ook dit programma in de begroting op te nemen.

Dit programma heeft een heel ander karakter dan de andere programma's en is daarom anders van opbouw.

Het programma algemene dekkingsmiddelen en ondersteuning organisatie betreft de OZB en de uitkeringen uit het gemeentefonds. Deze middelen kennen geen vooraf bepaald bestedingsdoel en zijn daarmee vrij aanwendbaar. Daarnaast is in dit programma volgens de nieuwe BBV notitie overhead de overhead apart begroot en dus niet meer verwerkt in de (deel)programma's. Ook het renteresultaat komt via dit programma naar voren en voldoet aan de criteria van de nieuwe notitie rente.

De niet vrij aanwendbare heffingen, zoals het rioolrecht en afvalstoffenheffing, en de ontvangsten van specifieke uitkeringen zijn als baten opgenomen in de betreffende programma’s.

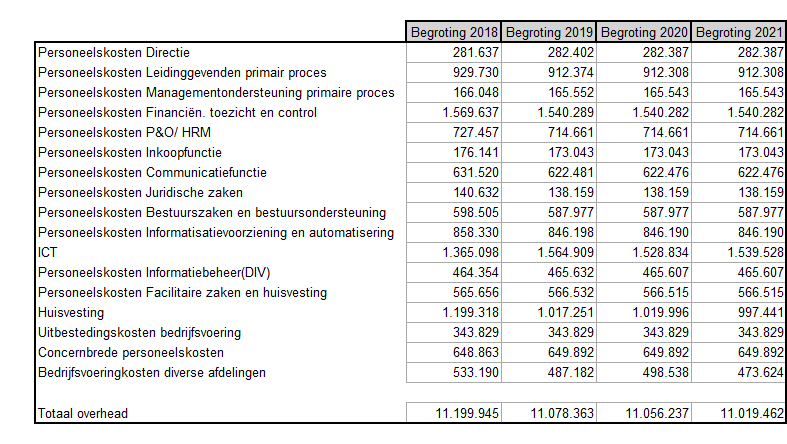

Overhead

Hieronder volgt een overzicht van de overhead:

Deze overheadkosten bedragen 43,9% van de totale kosten van de organisatie (apparaatskosten).

De overheadkosten zijn in de paragraaf lokale heffingen ook apart inzichtelijk bij de kostenonderbouwing gemeentelijke heffingen (rioolrecht en afvalstoffenheffing).

Vennootschapsbelasting

In de begroting 2018 is geen te betalen Vennootschapsbelasting geraamd. Bij een onderzoek met behulp van een fiscalist in 2016 over het wel of niet Vpb-plichtig zijn, is vast komen te staan, dat Houten niet Vpb-plichtig is. Deze uitkomst is aan de belastingdienst voorgelegd. Bij het opstellen van deze begroting is nog steeds geen beslissing van de belastingdienst bekend.

Hierna wordt de derde W-vraag "Wat mag het kosten?" beantwoord.